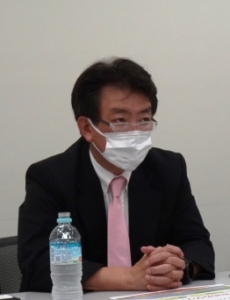

22日、リニューアブル・ジャパンが東証マザーズに上場した。初値は公開価格の1800円を7.6%下回る1663円を付け、2063円で引けた。同社は、太陽光発電所を中心とする再生可能エネルギー発電所の開発やEPC(設計・調達・建設)、資金調達・案件売却、AM(アセットマネジメント)、O&M(オペレーションとメンテナンス)、発電・電力小売までを一気通貫で提供する。本邦初のグリーンIPO。眞邉勝仁社長が東京証券取引所で上場会見を行った。

―初値と終値に対する所感は

公開価格の1800円に対しては、社長としての私には責任がある。この価格でIPOで買ってもらった人に対して、必ず、その出口としての1800円以上をキープすることが大切だ。

ロードショーを経て様々な機関投資家のニーズが高かった。12月の地合いの弱さと需給の部分に関して、1800円を下回った初値が付いたが、機関投資家の需要が十分にあると感じていたので、長い目で見れば、1800円を超えてくると感じながら初値を見ていた。終値が2000円を超えたことは、出来過ぎかと思いながら、それはそれでマーケットなので受け止めようと、それに対して嬉しいとかはない。

―なぜIPOが多く資金が分散する12月のタイミングでIPOをしたのか。延期した会社もあり足元の状況をどう見たのか

こういう状況になったのは結果で、我々が上場したいタイミングで他社も上場したかったのではないか。コロナ禍などで遅れた人たちが12月に合わせてきたかもしれない。我々は上場することで急速に成長できると思っている。例えば、5年前にレノバが上場して株価も上がっているが、それ以上に、外から見ていて成長したと見ている。

創業時からレノバと時々付き合いがあり、(同社は)上場して急成長したと思う。我々も筋肉質でこの10年間成長してきたが、上場することで、資金調達しやすくなり、良い人材が増えるだけでなく、開発しやすくなり、案件が増えるのではないか。私は海外の金融機関に勤めていたので、私のネットワークのなかで海外事業を拡大しやすくなる。上場することで急成長できるという思いを持って上場した。

―グリーンIPOの定義は。4月にテスホールディングスがグリーンボンド原則やソーシャルボンド原則に関してセカンドパーティーオピニオンを取得していたが、違いは。また、利点は

井口聖一朗社長室担当室長:格付け会社が各々で定義付ける。共通しているのは資金使途が明確にグリーン投資に向いていること、資金使途をきちんと管理できているか。このようなポイントが重要になる。そのなかで、今回はボンドなどではなく、事業全体を見て資金使途はどうなっているかなどを見てもらった。我々は再エネ専業の会社だ。事業全体は当然グリーンで、格付けを取得しやすかったし、格付け会社も評価しやすかったのではないか。

テスHDの上場は、SDGs IPOになっていたようだ。グリーンよりもSDGsという少し広めの観点で話をしていた。テスHDは再エネのほうが評価されているが、元々はO&MやEPCを手掛ける会社で、そこから派生して再エネをしている。それが理由かは分からないが、グリーンに明確に絞っていなかったのではないか。彼らは日本総合研究所の格付けを得ていたようだが、我々は国内の2大格付け会社であるR&IとJCRのうちR&Iから格付けを取得した。もう1社、海外のDNVからも得た。日本ではあまり耳慣れないが、欧州では非常にメジャーな格付け会社で、欧州でグリーンの格付けを行う先行グループの1社だ。その2社からグリーンに完全に絞った形で取得した。それが本邦初だ。

―取得の理由は。また、どのような層にアピールできたか

再エネ専業なので、グリーンの会社であることは明々白々である一方、リテール投資家にきちんと伝え、広く分かってもらえる意味でグリーンIPOを取得した。実際に、一部の機関投資家からは評価された。メディアに取り上げてもらい反響があり、非常に良かった。本邦初という話をするが、将来、グリーンであることが当たり前になっていくので、未来の当たり前を先行して取り組んだ。

―海外の会社からの格付けを取得したが、海外機関投資家の買いは入ったのか

眞邉社長:細かい部分は分からないが、ロードショーでは大変高い興味を持ってもらい、再生可能エネルギーに関して十分に深い理解をしている投資家が多かった。一方で、需給の問題と、当社の規模がそれほど大きくないと見送った機関投資家も多かったように聞いている。開発で電源を増やし、最終的には株価を上げていく。そのなかで海外の機関投資家を巻き込んでいくことを戦略的に行うことが大事だ。

―太陽光を中心に開発してきたが、風力などほかの電源にどのようなスタンスで臨むのか。イメージがあれば何年頃に何メガぐらいの規模を考えているのか

太陽光を10年間やっていたが、風力の開発は1件だけずっとやっていた。なぜ1件だけかというと、そこまで体力がなかった。風力は、自分たちのコントロールできないところで撤退しなければならないケースもあるので、たくさんの案件を手掛けることは難しいということが過去にあった。

エネルギー基本計画にもあるが、風力に関して国も頑張っている。風力のほうが事業性は高いと考えており、開発するチームを2年前に作った。太陽光と(同様と)まではいかないが、それなりのパイプラインがある。6年ほどかかるので、いくつかの権利なども含めて、今後増えていく。大きな構想でいうと10年の期間のなかで、太陽光と風力、海外でそれぞれ1ギガを実現したい。

―前期は私募ファンドの組成があったので売り上げが非常に伸びたが、今期はそれがなく、3割減収した。インフラ投資法人や私募ファンドに対する出口戦略と自社保有をどう考えるのか

初めの8年間で、再生可能エネルギーのアセットマネージャーを目指すとして、2年ほど前までに一定の成果ができた。今年の年末に、開発が750メガ、アセットマネージャーで700メガ、O&Mで大体1ギガとなる。特にO&MとAMは、公募と私募のアセットマネージャーとして派生するビジネスとなっている。

当社は、公募の日本再生可能エネルギー投資法人に対してのスポンサーになった。我々が案件を売却する際には、公募ファンドに対して最初に売却する義務がある。公募ファンドは柔軟性に欠けており、様々な条件がある。例えば、通常は年に1回しか買えない、発電して1年以上経っていないと買えない。日本の場合には「抑制」がある。電力会社のほうで電気が余っていると買わないことを電力会社側が決めることができる。そういうものに対して一定の割合しか入れられない。事業性の問題などがあり柔軟性に欠ける。逆に私募ファンドは相対取引になるので、タイミング的により買いやすい。

公募・私募の関係では、タイミングや柔軟性に関して、どちらを選んでいくかという形になる。案件を売却するか否かは、ストックとフロー収入は昨年の段階で、60%がフロー、ストックが40%で、今年が半々ぐらい。来年以降はフロー収入の割合がどんどん減る。33対67、その次が25対75というイメージになる。一定のフロー収入は、私募ファンドへの売却益で取っていくことも1つのチョイスとなる。引き続きアセットマネージャーとしての責務は果たしていくが、一方でIPP(Independent Power Producer)を増やしていきたい。

―O&Mは安定した収益を確保でき、進めていくとのことだが、全体の売上高に対する比率のイメージは

池田栄進執行役員:O&Mの売り上げは、基本的に全体の売り上げの何%という考え方ではなく、新しい発電所の管理を増やしてのことなので、1ギガで売り上げ15億円を目標にしている。70%程度が粗利となる。人件費は、現状では販管費に入っている。

―最近、日本では風水害が激甚化しているように見える。太陽光発電所は屋外にあるが、その点の対策は

眞邉社長:発電所のO&Mに関しては、以前は日本では、太陽光発電はメンテナンスフリーなのではないかと言われた時期もあった。実際には、きちんと発電所の管理をしないと発電効率が落ちる。例えば、除草しないと発電効率(が低下する)だけでなく、虫が湧いて周りの住民に迷惑がかかるというようなことがある。発電所の管理を行うことは大切だ。

O&Mビジネスに関しては、発電所を開発してファンドに売却し、それを管理するということを過去に行っていたが、それに加えて、ほかの会社に対してO&Mのサービスを行っている。現状、12月までに1ギガの残高になる。目標としては、現状、日本で残高では5位ぐらいだと思う。4年後の2025年には、その1ギガを倍にして、日本において大体トップスリー、1番か2番を狙えると見ている。

もう1つ付け加えると、過去、FITが高い時には受注したコストが、1メガあたり200万円強だった。現状、ほかの会社から受注しているのは120~130万円ぐらいで、利益率は30~40%だ。なぜこういうことができるようになったのかというと、極端な内製化をしたためだ。

まとめるとO&M は必要なビジネス。発電所の管理をしない限り発電事業はできない大切な事業であることと、FITが下がっている現状では、コストを下げなければならないが、当社は削減に成功した。かつ、将来ナンバーワンを目指していきたい。

―災害の激甚化に関する考え方は

いくつかあるが、国の林地開発等の許認可に従っていくことが必要なことだ。ハザードマップに関して、ハザードマップのなかでやってはいけないということではないが、ハザードマップに入っていたとしても、災害がほぼ起こらないだろうということも含めた形で精査したうえで事業を行っていく。そうは言っても日本は天災が多い国で、何か問題が起きるかというと、ほぼ起きる。50年に1回、100年に1回の台風や水害は必ずあると考えており、何かあった際には地元に迷惑をかけないように対処することが最も大切だ。もちろん安全も大切だが、なるべく早い対処を行うことを心掛けている。

―発電所の保有に伴って取得する電力に関するデータは、どう活用するのか

DX(デジタルトランスフォーメーション)やAIに関しては、データがたくさんあればあるほど、それを売電に活かすことができるのではないか。「ソーラーバリュー」というシステムを持っており、管理している発電所の発電状況をPCS(Power Conditioning System)から集約する情報でグラフ化して、プロジェクトファイナンスで「P50」と呼ばれているもの(発電量予測値)と実績を表示する。金融機関から融資を受ける時の元々のキャッシュフローに対して、勝っているか負けているかをポートフォリオで見ることができる。まだ商業化していないが、このようなものにデータを入れていき、最終的には分析していきたい。そのデータを使い、より高いリターンを得られるようなシステムを作るべきで、開発中だ。

―ROE目標は

池田執行役員:現段階では会社としての数値目標は、1つはEBITDAであり、もう1つは親会社株主に帰属する当期純利益で、これらをメインに考える。ROEは、現状でパーセンテージとして特段の目標はないが、全体的には自己資本比率を維持していく。特に我々の貸借対照表上、有利子負債が非常に多い。そのなかのコーポレートに対する有利子負債に関する自己資本比率は2ケタ以上、10%超を維持しながら、貸借対照表をコントロールしたい。

[キャピタルアイ・ニュース 鈴木 洋平]

よく読まれている記事

2026年8月6日 財務担当に聞く:名古屋市、先進の生物多様性保全

2026年8月6日 財務担当に聞く:名古屋市、先進の生物多様性保全 2026年7月8日 ストレージ王<2997>:エリアリンク<8914>によるTOB

2026年7月8日 ストレージ王<2997>:エリアリンク<8914>によるTOB 2026年4月1日 野村HD債:3年軸に14.5億、ユーロの機動性活かす

2026年4月1日 野村HD債:3年軸に14.5億、ユーロの機動性活かす 2026年3月11日 クレディセゾン債:4年半ぶりの10年、国債+60bpで100億円

2026年3月11日 クレディセゾン債:4年半ぶりの10年、国債+60bpで100億円 2025年9月5日 ダイキン7年・10年債:酷暑に500億円のぴちょんくん

2025年9月5日 ダイキン7年・10年債:酷暑に500億円のぴちょんくん